Investire in arte è molto più che acquistare belle opere: è una disciplina finanziaria che richiede un approccio strategico per fungere da bene rifugio.

- L’arte ha storicamente una bassa correlazione con i mercati azionari, offrendo un’eccellente diversificazione durante i periodi di crisi economica.

- Il rendimento reale di un’opera d’arte non è il prezzo di vendita, ma il profitto netto dopo aver sottratto tutti i costi di gestione (assicurazione, stoccaggio, commissioni).

Recommandazione: Approcciare l’arte come un wealth manager, non come un collezionista amatoriale, applicando strategie di rischio, gestione dei costi e pianificazione patrimoniale.

In un’era di volatilità dei mercati e di inflazione persistente, gli investitori più prudenti cercano alternative valide per proteggere e far crescere il proprio patrimonio. Molti guardano ai « passion assets » come l’arte, spesso guidati dal consiglio generico di « comprare ciò che si ama ». Questo approccio, sebbene romanticamente valido, è del tutto insufficiente e potenzialmente dannoso da un punto di vista finanziario. Confondere il gusto estetico con una strategia di investimento è il primo passo verso un’allocazione di capitale inefficiente.

Tuttavia, un approccio puramente estetico è insufficiente e rischioso. La chiave per trasformare l’arte in un solido strumento di diversificazione non risiede nel gusto personale, ma nell’applicazione di rigorosi principi finanziari. L’arte, se analizzata e gestita con la stessa disciplina di un portafoglio azionario o immobiliare, può rivelare il suo vero potenziale di bene rifugio: una classe di attività con bassa correlazione rispetto ai mercati tradizionali, capace di preservare il valore nel lungo periodo. L’errore non è investire in arte, ma farlo senza gli strumenti analitici corretti.

Questo articolo non parlerà di stili o di bellezza, ma analizzerà l’arte come una vera e propria asset class. Esploreremo come costruire un portafoglio bilanciato, come calcolare il rendimento netto reale al netto dei costi nascosti, e come utilizzare strumenti di wealth management avanzati, come l’art-lending e i trust, per ottimizzare e proteggere il valore della propria collezione. L’obiettivo è fornire a un investitore finanziario la mentalità e gli strumenti per navigare questo mercato con prudenza e consapevolezza analitica.

Prima di addentrarci nell’analisi tecnica, offriamo una pausa visiva. Il video seguente presenta una parentesi culturale, una testimonianza di un’estetica pop che ha definito un’epoca, ora rimasterizzata in alta definizione per l’analisi contemporanea.

L’analisi che segue fornirà una mappa dettagliata per comprendere e sfruttare le dinamiche finanziarie del mercato dell’arte, trasformando la passione in un investimento calcolato e resiliente. Esamineremo ogni aspetto cruciale, dalla selezione strategica degli artisti alla pianificazione successoria.

Sommario: Guida alla costruzione di un portafoglio artistico resiliente

- Perché l’arte contemporanea ha una bassa correlazione con il mercato azionario durante le crisi?

- Alto rischio o rendimento costante: quale mix di artisti ottimizza il profilo di rischio del portafoglio?

- Come ottenere liquidità dando in garanzia la propria collezione senza doverla vendere?

- L’errore di dimenticare assicurazione, stoccaggio e restauro nel calcolo del rendimento netto annuo

- Quando creare un trust per evitare che la collezione venga smembrata dalle tasse di successione?

- Quando comprare: identificare il momento prima che l’artista passi da emergente a consolidato

- Perché le gallerie primarie applicano commissioni del 50% sulle opere degli artisti?

- Investire nei maestri internazionali: sicurezza patrimoniale o bolla speculativa?

Perché l’arte contemporanea ha una bassa correlazione con il mercato azionario durante le crisi?

La caratteristica più ricercata dell’arte come asset class è la sua bassa correlazione con i mercati finanziari tradizionali, in particolare quello azionario. Questo significa che, in periodi di forte turbolenza economica, il valore dell’arte tende a muoversi in modo indipendente, offrendo un effetto di « cuscinetto » al portafoglio complessivo. La ragione di questa decorrelazione è intrinseca: il valore di un’opera d’arte non è legato ai cicli economici, ai tassi di interesse o agli utili aziendali, ma a fattori unici come la rarità, la provenienza, l’importanza storica dell’artista e la domanda di un gruppo ristretto di collezionisti.

Durante una crisi finanziaria, mentre gli investitori vendono in preda al panico azioni e obbligazioni, i detentori di opere d’arte di alto livello tendono a non vendere, considerando i loro pezzi come riserve di valore a lungo termine. Questo riduce l’offerta sul mercato e stabilizza i prezzi. L’evidenza storica supporta questa tesi in modo netto. Durante la crisi finanziaria globale, nel 2008 l’S&P 500 è sceso del 37% mentre l’indice Mei Moses All Art è aumentato del 4,5%. Questo comportamento contro-ciclico non è un’anomalia; nel 2011, mentre i mercati azionari erano stagnanti, il mercato dell’arte ha continuato a crescere.

Per un investitore, questo non significa che l’arte sia immune da rischi, ma che i suoi rischi sono di natura diversa e non sincronizzati con quelli del mercato azionario. Includere l’arte in un portafoglio diversificato non serve quindi a cercare rendimenti esplosivi a breve termine, ma a ridurre la volatilità complessiva e a proteggere il capitale durante i « cigni neri » finanziari. È una mossa strategica di asset protection, non di speculazione pura.

Alto rischio o rendimento costante: quale mix di artisti ottimizza il profilo di rischio del portafoglio?

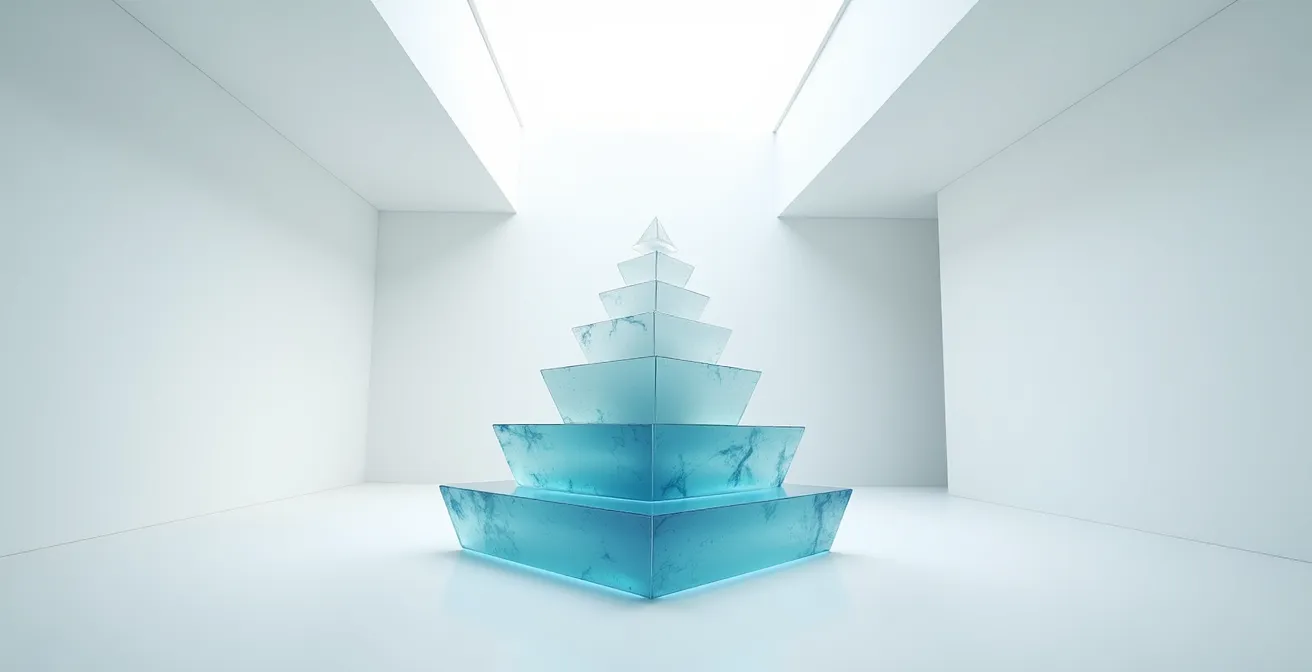

Un portafoglio artistico, analogamente a un portafoglio finanziario, richiede una calibrazione strategica del rischio. Non tutti gli artisti presentano lo stesso profilo di rischio/rendimento. È possibile classificarli in tre categorie principali, la cui combinazione determinerà la volatilità e il potenziale di crescita del portafoglio. La diversificazione non è solo tra nomi, ma tra queste diverse fasce di mercato.

La costruzione di un portafoglio artistico bilanciato segue una logica piramidale, dove la base è costituita da investimenti a basso rischio e l’apice da scommesse ad alto potenziale. Le tre strategie di allocazione più comuni sono:

- Portafoglio Conservativo: 70% Blue-Chip (maestri affermati con mercato storico e stabile), 20% Artisti Consolidati (mid-career con solida carriera internazionale), 10% Emergenti. L’obiettivo è la conservazione del capitale con un rendimento atteso del 5-7% annuo e bassa volatilità.

- Portafoglio Bilanciato: 40% Blue-Chip, 40% Mid-Career, 20% Emergenti. Questa è la strategia più comune, che mira a un equilibrio tra stabilità e crescita, con un rendimento atteso del 7-10% annuo e una volatilità media.

- Portafoglio Aggressivo: 20% Blue-Chip, 40% Mid-Career, 40% Emergenti. L’enfasi è sulla crescita e sulla scoperta di nuovi talenti, accettando un’alta volatilità per un potenziale rendimento del 10-15%+ annuo.

Questa struttura piramidale del rischio è fondamentale per gestire le aspettative e allineare l’investimento artistico agli obiettivi finanziari complessivi del cliente.

Come evidenziato visivamente, la base della piramide, costituita dagli artisti Blue-Chip, fornisce stabilità all’intero portafoglio, mentre i livelli superiori offrono il potenziale di crescita. Un investitore prudente si concentrerà sulla solidità della base, mentre un investitore più propenso al rischio potrà aumentare l’esposizione verso l’apice. La chiave è la consapevolezza della propria tolleranza al rischio e la costruzione di un portafoglio che la rispecchi fedelmente, diversificando anche per medium (pittura, scultura) e area geografica.

Come ottenere liquidità dando in garanzia la propria collezione senza doverla vendere?

Uno dei principali svantaggi percepiti dell’investimento in arte è la sua illiquidità. A differenza di un’azione, un’opera d’arte non può essere venduta istantaneamente sul mercato. Tuttavia, per i collezionisti con patrimoni significativi, esiste uno strumento finanziario sofisticato per superare questo ostacolo: l’Art-Secured Lending, o prestito garantito da opere d’arte.

Questo meccanismo consente al proprietario di un’opera o di una collezione di ottenere una linea di credito utilizzando le opere come collaterale, senza doverle vendere. Il collezionista mantiene la proprietà legale e, in alcuni casi, anche il possesso fisico delle opere, mentre ottiene liquidità da reinvestire in altre opportunità (finanziarie o artistiche) o per far fronte a esigenze di cassa. Il tasso di interesse è generalmente competitivo e il Loan-To-Value (LTV), ovvero la percentuale del valore dell’opera che viene concessa in prestito, varia tipicamente tra il 40% e il 60% a seconda della qualità e della liquidità dell’artista.

Diversi operatori finanziari specializzati offrono questo servizio, ciascuno con le proprie specificità. La scelta dell’operatore dipende dall’importo del prestito, dal tipo di collezione e dalle esigenze di flessibilità del cliente. La valutazione dell’opera è il fulcro della transazione e viene condotta da esperti per stabilire un « fair market value » su cui calcolare il prestito.

| Operatore | Loan-To-Value tipico | Importo minimo | Vantaggi |

|---|---|---|---|

| JPMorgan Private Bank | 40-50% | $1 milione | Integrazione wealth management, processo consolidato |

| Athena Art Finance | 50-60% | $2 milioni | Specializzazione esclusiva arte, termini flessibili |

| Case d’asta (Christie’s, Sotheby’s) | 30-40% | $500.000 | Valutazione interna, vendita integrata |

L’art-lending trasforma un asset illiquido in una fonte di capitale flessibile, rendendo la collezione d’arte non solo un bene da ammirare, ma uno strumento finanziario attivo all’interno di una strategia di gestione patrimoniale complessa.

L’errore di dimenticare assicurazione, stoccaggio e restauro nel calcolo del rendimento netto annuo

L’errore più comune e costoso che un investitore in arte possa commettere è confondere il rendimento lordo con quello netto. Calcolare il profitto basandosi unicamente sulla differenza tra prezzo di acquisto e prezzo di vendita è una visione incompleta e pericolosamente ottimistica. La proprietà di un’opera d’arte comporta una serie di costi di gestione continui e inevitabili, che erodono significativamente il rendimento finale se non vengono attentamente preventivati.

Questi « costi nascosti » includono principalmente:

- Assicurazione: Essenziale per proteggere l’investimento da furto, danni o distruzione. Il premio di una polizza « chiodo a chiodo » si attesta tra lo 0.15% e lo 0.5% del valore dell’opera all’anno.

- Stoccaggio: Se non esposte, le opere richiedono condizioni di conservazione specifiche (temperatura e umidità controllate) per non deteriorarsi. Un magazzino d’arte specializzato può costare dai 50€ ai 100€ al mese, e molto di più per opere di grandi dimensioni.

- Trasporto e Installazione: Movimentare opere d’arte richiede imballaggi speciali e trasportatori qualificati, con costi che possono raggiungere migliaia di euro per spedizioni internazionali.

- Restauro e Conservazione: Interventi periodici possono essere necessari per mantenere l’opera in condizioni ottimali, preservandone il valore.

- Commissioni: Sia in acquisto (buyer’s premium nelle aste, fino al 25%) che in vendita (commissione della galleria o della casa d’aste, 10-25%).

Ignorare questi fattori porta a una sovrastima del profitto. Un’analisi accurata deve includerli tutti per calcolare il Net Annual Return (NAR).

Studio di caso: Simulazione rendimento lordo vs. netto

Consideriamo l’acquisto di un’opera a 50.000€, rivenduta dopo 5 anni a 75.000€. Il ROI lordo appare un eccellente 50% (10% annuo). Tuttavia, un calcolo del rendimento netto deve sottrarre: commissione di acquisto (es. 10%, 5.000€), premio assicurativo per 5 anni (es. 1.250€), costo dello stoccaggio per 5 anni (es. 3.000€), trasporto (es. 500€) e la commissione di vendita (es. 15% su 75.000€, ovvero 11.250€). Il profitto reale non è 25.000€, ma 25.000 – 5.000 – 1.250 – 3.000 – 500 – 11.250 = 4.000€. Il rendimento netto totale scende al 8% in 5 anni (circa 1.6% annuo), dimostrando l’importanza cruciale di un calcolo completo dei costi.

Quando creare un trust per evitare che la collezione venga smembrata dalle tasse di successione?

Un aspetto fondamentale della gestione di una collezione d’arte come asset patrimoniale è la pianificazione successoria. Senza una strategia ben definita, una collezione costruita con cura nel corso di una vita rischia di essere smembrata, svenduta frettolosamente o gravata da pesanti imposte di successione, vanificando gli sforzi di conservazione del valore. Uno degli strumenti più efficaci per prevenire questo scenario è l’istituzione di un trust artistico.

Un trust è un istituto giuridico con cui il proprietario (disponente) affida la gestione della collezione a un soggetto terzo (trustee) a beneficio di uno o più eredi (beneficiari). Questo permette di « isolare » la collezione dal patrimonio personale, proteggendola da creditori, dispute familiari e, soprattutto, garantendo una gestione professionale e unitaria nel tempo, secondo le volontà del disponente. La creazione di un trust non è necessaria per tutte le collezioni, ma diventa una considerazione critica al verificarsi di determinate condizioni.

La decisione di istituire un trust deve essere ponderata e basata su una valutazione attenta del valore della collezione, della struttura familiare e degli obiettivi a lungo termine. È una scelta strategica che trasforma la collezione da semplice insieme di beni a un’eredità gestita attivamente.

Checklist di valutazione: quando considerare un trust per l’arte

- Valutare il perimetro: La collezione ha un valore complessivo che supera le franchigie previste dalle imposte di successione nazionali (ad esempio, in Italia, la soglia di 1 milione di euro per erede diretto)?

- Analizzare gli eredi: Esistono interessi divergenti tra gli eredi (alcuni desiderano liquidare le opere, altri conservarle), con il rischio di conflitti che potrebbero danneggiare la collezione?

- Verificare l’integrità: La collezione contiene opere di particolare rilevanza culturale o storica la cui dispersione rappresenterebbe una perdita significativa, rendendo necessaria la conservazione della sua integrità?

- Pianificare la continuità: Le opere richiedono una gestione professionale continua (restauri, prestiti a musei, autenticazioni) che gli eredi potrebbero non essere in grado o non avere la volontà di fornire?

- Considerare la giurisdizione: La collezione è distribuita in diverse nazioni, rendendo necessaria una pianificazione fiscale internazionale per ottimizzare il trasferimento generazionale e la gestione delle imposte?

Quando comprare: identificare il momento prima che l’artista passi da emergente a consolidato

Il momento di maggiore apprezzamento potenziale di un’opera si verifica nella fase di transizione di un artista da « emergente » a « consolidato ». Acquistare un’opera appena prima che l’artista raggiunga il riconoscimento critico e commerciale internazionale può generare rendimenti significativi. Identificare questo « tipping point » è l’obiettivo più ambito per gli investitori con un profilo di rischio più aggressivo, ma richiede un’analisi attenta e la capacità di riconoscere segnali precoci.

La storia dell’arte è ricca di esempi di artisti le cui quotazioni sono esplose in pochi anni. Un caso emblematico è quello di Jean-Michel Basquiat, le cui opere, inizialmente vendute per poche migliaia di dollari, hanno raggiunto cifre astronomiche. La sua opera « Untitled » del 1982 è stata battuta all’asta per 110,5 milioni di dollari nel 2017. Sebbene questi casi siano eccezionali, illustrano il potenziale di crescita esponenziale legato alla fase di transizione di un artista. La sfida per l’investitore analitico non è inseguire la prossima « star », ma identificare con freddezza i segnali oggettivi che indicano un imminente consolidamento del mercato di un artista.

Questi indicatori, se monitorati sistematicamente, possono fornire un vantaggio competitivo. Non si tratta di una scienza esatta, ma di un’analisi di dati qualitativi e quantitativi che, presi insieme, disegnano una traiettoria di crescita.

- Prima acquisizione da parte di un museo: Anche un’istituzione minore che aggiunge un’opera alla sua collezione permanente è un forte segnale di convalida istituzionale.

- Inclusione in biennali o fiere prestigiose: La partecipazione a eventi come la Biennale di Venezia o Art Basel segnala che l’artista è entrato nel circuito internazionale che conta.

- Passaggio a una galleria di livello superiore: Quando un artista lascia una galleria locale per una con una programmazione e una clientela internazionale, il suo mercato sta per espandersi.

- Risultati d’asta crescenti: Una serie di vendite che superano costantemente le stime massime indica una domanda forte e in crescita.

- Alto ‘sell-through rate’: Se oltre l’80% delle opere offerte in asta viene venduto, significa che il mercato assorbe con facilità l’offerta disponibile.

- Attenzione critica: Recensioni e articoli su riviste d’arte internazionali (come Artforum, Frieze) conferiscono legittimità intellettuale all’opera dell’artista.

Perché le gallerie primarie applicano commissioni del 50% sulle opere degli artisti?

Per un investitore abituato alle commissioni del mercato finanziario, una commissione del 50% applicata da una galleria primaria sul prezzo di vendita di un’opera può apparire esorbitante. Tuttavia, questa suddivisione 50/50 tra gallerista e artista non è un semplice costo di transazione, ma il riflesso di un modello di business basato su un investimento a lungo termine che la galleria fa sull’artista.

La galleria primaria non è un mero intermediario, ma un partner strategico che investe capitale e reputazione per costruire la carriera di un artista. La commissione del 50% serve a coprire una vasta gamma di costi operativi e di promozione che sono interamente a carico della galleria. Questi includono l’affitto di spazi espositivi di pregio, l’organizzazione di mostre (allestimento, comunicazione, inaugurazioni), la produzione di cataloghi e materiali critici, e soprattutto i costi, spesso altissimi, per la partecipazione a fiere d’arte internazionali. Uno stand in una fiera come Art Basel può costare decine, se non centinaia, di migliaia di euro.

Questo investimento è cruciale per dare visibilità all’artista, posizionarlo nel contesto critico corretto e introdurlo a una rete di collezionisti, curatori e musei di alto profilo. Senza questo lavoro, il valore dell’artista difficilmente potrebbe crescere. Come sottolineato da un’analisi del settore:

Se la galleria del primario non sostenesse i costi di promozione, trasporto, assicurazione oltre alla diretta partecipazione a stand fieristici nazionali ed internazionali, l’artista rischierebbe di non essere riconosciuto, valorizzato ed apprezzato adeguatamente.

– Analisi del mercato primario, La Mia Finanza – Diritto di seguito e mercato dell’arte

Pertanto, la commissione del 50% non è il prezzo per una vendita, ma il compenso per un’attività pluriennale di brand building e market making. Per l’investitore, acquistare da una galleria primaria rispettabile significa avere la garanzia che l’opera è stata « filtrata » e che dietro l’artista c’è un solido progetto di crescita supportato da un partner professionale.

Da ricordare

- L’arte è un asset decorrelato: il suo valore si muove in modo indipendente dai mercati azionari, offrendo protezione durante le crisi.

- Il rendimento netto è l’unica metrica che conta: il profitto reale si calcola solo dopo aver sottratto tutti i costi di gestione (assicurazione, stoccaggio, commissioni).

- La struttura è fondamentale: un portafoglio artistico va gestito con strumenti finanziari avanzati come l’art-lending per la liquidità e i trust per la pianificazione successoria.

Investire nei maestri internazionali: sicurezza patrimoniale o bolla speculativa?

Il segmento degli artisti Blue-Chip, ovvero i maestri internazionalmente riconosciuti con un solido storico di mercato (come Picasso, Warhol, Fontana), rappresenta la base di ogni portafoglio artistico conservativo. L’investimento in queste opere è spesso percepito come un’alternativa sicura, quasi un « bene rifugio » all’interno della stessa asset class artistica. I dati storici sembrano confermare questa visione: secondo l’Artprice Global Index, il rendimento medio annuo dell’arte è stato dell’8,9% dal 2000 al 2019, sovraperformando asset tradizionali come l’S&P 500 e l’oro in determinati periodi.

Tuttavia, è un errore considerare il mercato Blue-Chip come un blocco monolitico. Anche a questo livello, esistono differenze significative in termini di rischio e liquidità. Le icone globali come Picasso mantengono un valore stabile con una volatilità minima, fungendo da vera e propria riserva di valore. Al contrario, i maestri « riscoperti » di recente, come alcune artiste del ‘900 a lungo trascurate, hanno mostrato tassi di crescita del 15-20% annuo, ma presentano un rischio di « bolla » più elevato, poiché la loro domanda è spinta da trend critici recenti. Infine, i maestri di importanza prevalentemente nazionale offrono stabilità, ma con una liquidità di mercato più limitata a livello internazionale.

La chiave per un investimento prudente nel segmento Blue-Chip non è solo il nome dell’artista, ma l’analisi dell’opera specifica secondo il trinomio Qualità-Rarità-Freschezza. Un’opera di alta qualità, rara sul mercato e con una provenienza impeccabile (« fresca » perché non passata in asta di recente) di un maestro affermato rappresenta la forma più sicura di investimento artistico. Al contrario, un’opera minore o in cattive condizioni dello stesso artista può rivelarsi un investimento deludente. La sicurezza patrimoniale non deriva dal nome, ma dalla qualità intrinseca dell’asset.

Per tradurre questi principi in una strategia operativa, il passo successivo è condurre un’analisi approfondita del proprio patrimonio e definire un’allocazione di rischio su misura per integrare l’arte in modo intelligente e strategico.